La fête nationale suisse ne s’est pas déroulée comme prévu avec l’annonce de surtaxes douanières de 39%, les plus élevées parmi les économies développées. Quels seront les impacts ?

Une « drôle de fête nationale »

La fête ne s’est pas déroulée comme prévu avec l’annonce de surtaxes douanières de 39%, les plus élevées parmi les économies développées.

C'est un coup dur pour la place économique suisse, très orientée vers l'international. La visite de la présidente de la Confédération Karin Keller-Sutter et du ministre de l'Economie Guy Parmelin n'y a rien changé.

Un grand désavantage concurrentiel

Des droits de douane élevés et injustifiés, nettement supérieurs à ceux de l'UE (15 %) ou du Royaume‑Uni (10 %), créent un handicap concurrentiel important pour les entreprises suisses aux États‑Unis.

Combinés à la faiblesse du dollar, ils risquent de paralyser leurs activités à moins que l'approvisionnement soit assuré depuis des sites locaux ou des pays à droits de douane plus bas.

Sur quelle base ?

Aucune.

Le président américain justifie des droits de douane élevés en évoquant un déficit commercial de 40 milliards de dollars. Pourtant, le commerce des biens affiche un excédent (37,9 milliards en 2024), et le déficit global biens + services est bien plus faible (8,2 milliards). Par ailleurs, la Suisse ne prélève pas de droits de douane, donc la réciprocité ne s’applique pas. En outre, les entreprises suisses investissent massivement aux États-Unis (358 milliards en 2024), où elles créent plus de 400 000 emplois qualifiés et d'autres investissements se chiffrant en milliards sont prévus.

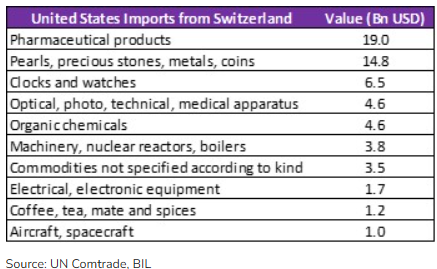

Aucun accord n’a pu être finalisé et les nouvelles surtaxes américaines, significativement supérieures aux attentes, sont entrées en vigueur le 7 août frappant environ 60% des exportations suisses vers les Etats-Unis. L’industrie horlogère, la chocolaterie et la machinerie étaient les principaux secteurs concernés (voir graphique) avec un impact négatif potentiel sur la croissance du pays estimé entre 0,3% et 1% selon les scénarios…jusqu’au 1er octobre !

En effet, comment ne pas mentionner ce « nouveau » chapitre du président Trump.

Dès le 1er octobre, les importateurs de médicaments brevetés aux États-Unis devront s’acquitter d’une taxe de 100%. Concrètement, cela signifie qu’une boîte de comprimés valant 10 francs coûtera 10 francs de plus rien qu’en droits d’importation.

Ce n’est pas une bonne nouvelle pour la Suisse. Depuis 2020, la croissance économique helvétique repose à 40% sur le secteur chimique et pharmaceutique. Or, plus d’un quart des exportations pharmaceutiques suisses sont destinées aux États-Unis.

Les géants pharmaceutiques suisses restent, pour le moment, sereins face aux surtaxes américaines grâce à leurs stocks disponibles jusqu’en 2026–2027, à la faible part de coûts réellement taxés et à la possibilité de passer par leurs filiales européennes si les droits de 15% sur l’UE ne s’appliquent pas au secteur pharmaceutique.

Présence aux États Unis

Un autre aspect important est que Roche et Novartis investissent déjà aux États-Unis et ont annoncé leur intention de continuer à se développer sur ce marché. Roche prévoit d’y investir 50 milliards de dollars, tandis que Novartis envisage 23 milliards. Grâce à ces investissements, ils peuvent espérer être exemptés des lourds tarifs douaniers, ou du moins bénéficier d’un taux réduit.

Toutefois, implanter une usine aux États-Unis reste complexe : coûts élevés, rareté et cherté de la main-d'œuvre qualifiée, délais de construction de cinq ans et incertitudes liées à la politique américaine. Selon UBS, toutes les entreprises suisses n’ont pas les ressources nécessaires pour s’implanter aux États-Unis ; Galderma, par exemple, est plus exposée aux taxes car une partie de sa production reste hors du territoire américain.

Les entreprises pharmaceutiques suisses font face à une menace plus lourde que les droits de douane : la politique américaine de plafonnement des prix des médicaments brevetés, voulue par Trump. Cette mesure réduit leurs marges, freine la recherche et le développement, et met en danger la place de la Suisse comme centre pharmaceutique et de recherche.

Et les conséquences pour les États-Unis ?

Les droits de douane et la politique tarifaire de l’administration Trump pourraient aussi avoir des répercussions négatives pour les consommateurs américains par l’augmentation paradoxale des prix des médicaments aux États-Unis.

Pour les traitements brevetés, où les alternatives sont limitées, les consommateurs devront probablement supporter une partie de ces coûts, réduisant ainsi leur pouvoir d’achat pour d’autres biens.

En d’autres termes, les mesures que le président Trump met en place pour rendre les médicaments moins chers aux États-Unis risquent en réalité de faire grimper leurs prix.

Selon Raiffeisen, il est très probable que les consommateurs américains devront supporter une partie des droits de douane. « Pour les médicaments protégés par un brevet, il s’agit de produits à fort pouvoir de fixation des prix, car les alternatives sont limitées ».

« C’est pourquoi l’administration américaine doit veiller à ce que cette mesure ne se retourne pas contre elle ». UBS illustre ce point par un exemple classique d’économie politique : « Si vous avez besoin d’insuline, vous l’achetez, même si elle coûte plus cher, car sinon vous risquez votre vie. » En conséquence, les consommateurs disposent de moins d’argent pour d’autres biens.

La hausse des prix pourrait contraindre Trump à assouplir sa politique douanière avant les élections de mi-mandat de 2026, afin d’éviter un mécontentement populaire, tandis que l’industrie pharmaceutique doit continuer à gérer cette instabilité.

Que faire ?

Tout d’abord, il est primordial de préserver la compétitivité de la Suisse face aux menaces, notamment américaines, il faut éviter de nouvelles charges pour les entreprises, prévoir des allègements ciblés et entretenir des relations solides avec l’Europe. Le choix sur les accords bilatéraux III représente une décision stratégique pour l’avenir économique du pays, qui doit rester uni et ouvert pour garantir sa prospérité à long terme.

La BNS, après avoir ramené son taux directeur à 0%, devrait patienter avant d’agir davantage, notamment à cause de l’incertitude liée aux droits de douane américains. Bien que certains anticipent un retour aux taux négatifs en raison de l’inflation très faible et de la forte demande de sécurité, une réaction précipitée serait risquée. Les taux négatifs, s’ils revenaient, pénaliseraient l’épargne, amplifieraient les inégalités via la valorisation excessive des actifs, et nuiraient à la rentabilité du crédit. Ils pourraient même freiner la consommation, les ménages épargnant davantage par crainte pour leurs objectifs de prévoyance.

Pour les investisseurs, dans un contexte de rendements quasi nuls sur les obligations d’État suisses à court terme, il est recommandé d’allonger la duration, de privilégier les lettres de gages, les crédits d’entreprise (Investment Grade, AAA à BBB- et Haut Rendement, BB à C), les obligations étrangères couvertes contre le risque de change, ainsi que les fonds immobiliers et la dette privée demeurent tout à fait intéressants au sein d’un portefeuille multi-actif.

Tout ceci bien entendu avec le conseil d’un spécialiste.

MARCHÉS FINANCIERS

Le premier semestre 2025 en quelques points et les moteurs du marché à surveiller

Guerres commerciales, conflit au Moyen-Orient, hausse de la volatilité, crash du dollar et hausse des rendements obligataires. Il s’agit d’un début d’année plutôt agité ; un aperçu ci-dessous.

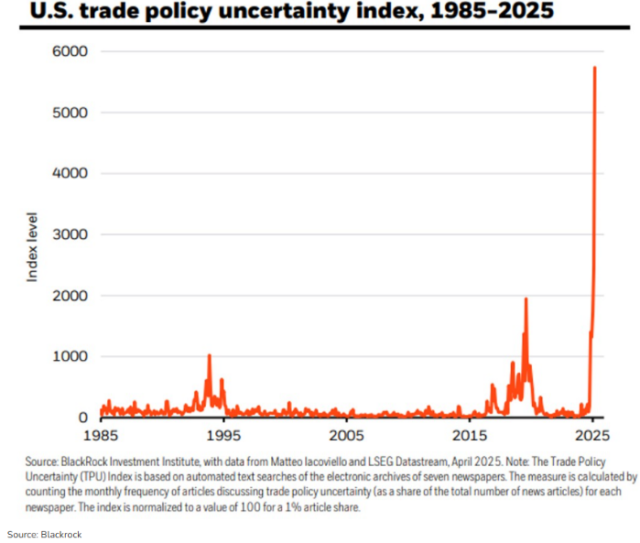

L’incertitude liée à la politique commerciale américaine atteint des niveaux sans précédent.

À la mi-avril 2025, l’incertitude liée à la politique commerciale américaine a atteint un record historique en raison des tensions tarifaires et des changements politiques imprévisibles. Cette situation a accentué la volatilité des marchés mondiaux. Un indice le mesure, l’« US trade policy uncertainty index », qui a toutefois nettement diminué en mai après que le président Trump a renoncé à augmenter les droits de douane.

La trêve commerciale déclenche un rallye mondial de soulagement

À la mi-mai, les États-Unis et la Chine ont conclu une trêve commerciale à Genève, réduisant fortement leurs droits de douane respectifs. Cette annonce a provoqué une envolée des marchés boursiers américains, avec un fort rebond du Dow Jones, du S&P 500 et du Nasdaq, marquant un retour en marché haussier et un regain d’appétit pour le risque.

Avec le temps, les politiques commerciale et budgétaire des Etats-Unis prendront progressivement forme

Bien que l’expiration de la trêve commerciale et les recours juridiques pourraient provoquer une volatilité à court terme, la politique commerciale américaine devrait bientôt se clarifier. De même, les mesures budgétaires à venir, notamment l’adoption de la « One Big Beautiful Bill Act », apporteront plus de visibilité. Malgré des droits de douane élevés et des déficits persistants, ces facteurs ne devraient pas compromettre la poursuite de l’expansion économique ni provoquer un repli durable des marchés.

Le risque géopolitique reste une caractéristique de l’environnement actuel

Les conflits actuels au Moyen-Orient et en Europe de l’Est posent des risques latents. Le défi pour les investisseurs est de savoir comment diversifier et couvrir efficacement le risque d’une nouvelle escalade.

La masse monétaire américaine atteint de nouveaux sommets

En avril 2025, la masse monétaire américaine (M2) a atteint un record, renouant avec la croissance après sa stabilisation en 2024. Cette hausse découle d’une politique budgétaire toujours expansionniste et de dépenses publiques élevées, maintenant des conditions financières souples. Toutefois, ce niveau élevé de liquidité suscite des inquiétudes quant aux risques d’inflation et à ses effets possibles sur l’investissement.

La chute du dollar américain est véritablement remarquable

En 2025, le dollar américain a chuté de plus de 10%, effaçant presque tous ses gains de l’année précédente et retrouvant ses niveaux de mi-2023. Cette baisse s’explique par le recul des anticipations de hausse des taux aux États-Unis et par la stabilisation de la croissance mondiale, qui ont entraîné un rapatriement des capitaux étrangers et mis fin à la phase de forte vigueur du dollar.

Après cette forte baisse au premier semestre, la dépréciation du dollar devrait ralentir, mais la tendance de fond à la dédollarisation se poursuit. Parallèlement, les thèmes structurels de croissance — intelligence artificielle, énergie, ressources et longévité — devraient continuer à soutenir les marchés actions grâce aux avancées en innovation et en monétisation.

L’indice boursier mondial atteint un nouveau record historique

L’indice mondial MSCI ACWI a atteint des records historiques, confirmant la poursuite de la tendance haussière des actions mondiales. Malgré la volatilité économique des dernières années, les marchés ont démontré une forte résilience et continuent d’atteindre de nouveaux sommets.

Une grande rotation

Durant la première moitié de 2025, une rotation marquée s’est opérée entre classes d’actifs et styles d’investissement : les actions internationales, notamment européennes, émergentes et asiatiques, ont surpassé les actions américaines. L’or reste la meilleure performance de l’année, tandis que les actions « Value » et les obligations des marchés émergents ont également fait mieux que les actions de croissance et les obligations américaines.

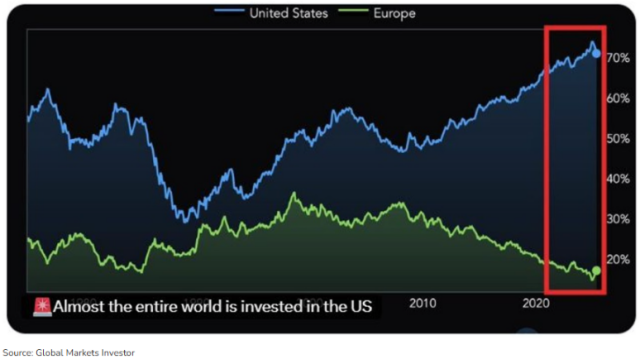

La part des actions américaines diminuent

Les actions américaines dominent toujours les marchés mondiaux, représentant environ 70 % de la capitalisation boursière totale contre seulement 18 % pour l’Europe. Cette concentration reflète la suprématie des méga-capitalisations américaines. Toutefois, les incertitudes politiques, la dette élevée et la faiblesse du dollar pourraient fragiliser cette position et encourager un déplacement des capitaux vers les marchés étrangers, prolongeant ainsi la « grande rotation » en faveur du reste du monde.

Poids dans l’indice MSCI World des marchés développés

L’or s’envole

Depuis le début de 2025, le prix de l’or a bondi de 30%, contrastant avec la baisse des autres matières premières, notamment l’énergie et les produits alimentaires. Comparé à l’avant-pandémie, l’or affiche une hausse de plus de 150%, surpassant largement les autres segments. Devenu le deuxième actif de réserve mondial derrière le dollar, il représente désormais 20% des réserves officielles, dépassant l’euro (16%), grâce à des prix sans précédent et à la forte demande des banques centrales.

La Fed décide de desserrer sa politique monétaire

Le 18 septembre 2025, la Fed a abaissé ses taux directeurs de 25 points de base, les ramenant à 4,0–4,25 %, afin de soutenir le marché du travail. Elle envisage d’autres baisses d’ici la fin de l’année, tout en restant prudente pour 2026. L’objectif est de maintenir une croissance proche du potentiel et de ramener l’inflation vers la cible d’ici 2028. La banque centrale doit cependant gérer une situation complexe, marquée par un emploi en recul, une inflation encore élevée et une croissance résiliente — une « équation à trois inconnues » que Powell aborde avec une approche de gestion des risques.

Comment garder le cap ?

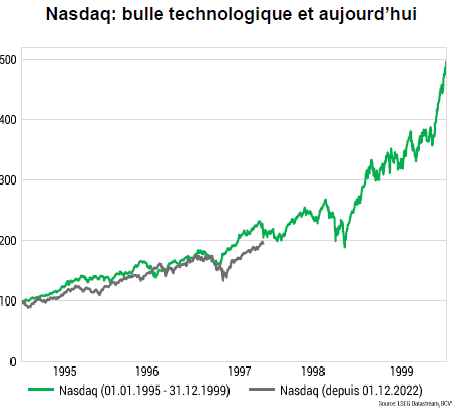

Les marchés boursiers atteignent des sommets grâce à l’enthousiasme autour de l’intelligence artificielle et par de nombreux partenariats et investissements (notamment entre Nvidia, OpenAI, Intel, Oracle et Meta), rappelant la bulle internet des années 2000. Cependant, contrairement à l’époque, les géants technologiques actuels disposent de modèles solides, de revenus élevés et de marges robustes.

Cette dynamique reflète des attentes élevées quant aux gains de productivité liés à l’IA. Parallèlement, les marchés asiatiques, en particulier les entreprises chinoises, bénéficient également de cette tendance grâce à leur avance dans le déploiement industriel de ces technologies.

La Fed s’oriente vers un assouplissement monétaire, soutenant ainsi les valorisations. Néanmoins, la prudence reste de mise : la flambée parallèle de l’or montre que les investisseurs restent conscients des risques derrière cette euphorie technologique.

Persévérance, patience et diversification

Malgré les incertitudes actuelles, le premier semestre l’a déjà montré de manière impressionnante : les investisseurs doivent rester confiants et disciplinés. Un portefeuille bien diversifié, une gestion active et anticyclique ainsi que le respect de la stratégie de placement sont essentiels pour traverser les périodes volatiles, qui peuvent aussi offrir de réelles opportunités.

La dégradation de la dette américaine par Moody’s met en évidence la fragilité budgétaire des États-Unis, incitant les investisseurs à privilégier des portefeuilles résilients et sélectifs. Les obligations de haute qualité et de courte durée offrent stabilité et revenus, tandis que les actions solides, capables d’ajuster leurs prix et de résister aux tensions commerciales, présentent encore des opportunités. Dans un contexte incertain, la gestion active, la diversification mondiale et l’adaptabilité sont fondamentales pour exploiter les divergences entre secteurs, régions et classes d’actifs, tout en maintenant une base d’investissement stable et réfléchie.

PERFORMANCE ACTIONS EN %

| YTD* | RDT. AU DIV. | |

| SMI | 2,8 | 3,2 |

| CAC 40 | 6,6 | 3,1 |

| DAX | 19,2 | 2,6 |

| DJ EUROSTOXX 50 | 12,3 | 2,9 |

| FTSE 100 | 13,6 | 3,3 |

| S&P 500 | 13,0 | 1,4 |

| NASDAQ | 16,4 | 0,8 |

| TOPIX | 14,4 | 2,1 |

| MSCI CHINA (USD) | 34,6 | 2,3 |

| MSCI EMERGING (USD) | 23,3 | 2,5 |

PERFORMANCES ET RENDEMENTS OBLIGATIONS EN %

| YTD* | REND. ÉCH.** | |

| INDICE SBI | 0,7 | 0,7 |

| OBLIG. GOUV. CHF | 0,9 | 0,3 |

| DÉBITEURS ÉTRANGERS | 0,9 | 0,8 |

| OBLIG. EUR | 0,2 | 2,9 |

| OBLIG. GOUV. EUR | 0,2 | 2,9 |

| OBLIG. CORPORATES EUR | 0,2 | 3,1 |

| HIGH YIELD EUR | 4,6 | 5,3 |

| OBLIG. USD | 5,9 | 4,4 |

| OBLIG. GOUV. USD | 5,1 | 4,0 |

| OBLIG. CORPORATES USD | 6,6 | 4,8 |

| HIGH YIELD USD | 7,1 | 6,7 |

** Rend. éch.: rendement à l’échéance

ERFISA SA est un gestionnaire de fortune agréé par la FINMA et affilié à l’AOOS (organisme de surveillance pour les gestionnaires de fortune), ainsi qu’à l’Association des Gérants de Fortune (ASG).

Les gestionnaires d’ERFISA se tiennent à votre disposition pour vous aider à protéger et valoriser votre patrimoine.

Contactez-nous