Les nouvelles économiques se sont encore articulées autour de Donald Trump mais pas que ! Le vrai « jour de la libération » était en Argentine. De quoi parle-t-on ?

Le vrai « jour de la libération » était en Argentine

Une étape importante a été franchie par l’Argentine dans ses réformes économiques. Les progrès se confirment et le peso a été libéré d’un régime de contrôle des changes strict. Le contrôle des capitaux est très largement assoupli et le FMI se montre convaincu par les efforts du pays. Les actifs financiers argentins redeviennent investissables.

Sur la route de la libéralisation de son économie

Le plan de réforme du nouveau président comportait trois étapes.

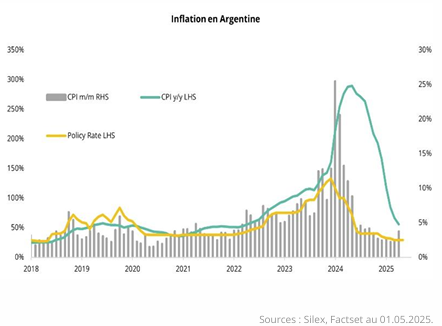

La première consistait à appliquer une « thérapie de choc » avec une forte dévaluation du peso argentin qui est passé de 400 à 800 pesos pour un dollar et à instaurer une rigueur budgétaire en réduisant drastiquement les dépenses publiques. Résultat, l’Argentine est parvenue à dégager un excédent budgétaire, le premier depuis plus de dix ans ! L’inflation qui avait atteint un record de 25,5% en décembre 2023 est retombée à son plus bas niveau mensuel depuis trois ans (2,2% en janvier 2025). Le taux de pauvreté est revenu à 38% dans le courant de l’année après avoir grimpé jusqu’à 55% début 2024.

La deuxième phase portait sur la stabilisation monétaire et les réformes financières. L’un des changements importants de la politique monétaire a été le transfert de la responsabilité du paiement des intérêts de certains instruments financiers de la Banque centrale au Trésor. Ce transfert de charge a permis à la Banque centrale de ne plus avoir à imprimer de la monnaie pour honorer ses obligations. La politique monétaire s’est ainsi trouvée découplée des pressions inflationnistes, ce qui permettait à la Banque centrale de relever ses taux au-dessus de l’inflation sans déstabiliser l’économie.

La troisième étape qui est probablement la plus importante est la fin d’un contrôle des changes, synonyme de libéralisation et d’intégration à l’économie mondiale.

Après avoir retrouvé la confiance des investisseurs, Javier Milei a commencé à récolter les fruits de ses réformes. En janvier 2025, Moody’s relevait la notation à long terme de l’Argentine (de Ca à Caa3 avec des perspectives passées de «stables» à «positives») et cette dernière a pu jouer un rôle essentiel dans la finalisation de l’accord de libre-échange entre l’Union européenne et le Mercosur (Argentine, Brésil, Paraguay et Uruguay).

Le système complexe de taux de change mixte a été remplacé par un système basé sur un taux de change unique, le dollar s’échangeant librement dans une fourchette flexible comprise entre 1000 et 1400 pesos argentins en fonction de l’offre et de la demande. Cette fourchette sera élargie de 1% par mois, ce qui devrait permettre de libéraliser progressivement le marché des changes et d’éviter des chocs trop importants.

Les réformes économiques en cours permettent enfin de remédier à l’hyperinflation et de remettre l’économie argentine sur la bonne voie tout en faisant diminuer le risque d’un nouveau défaut. Même si le peso argentin devrait encore se déprécier, il est possible de sécuriser des performances obligataires intéressantes à un an. Le marché actions reste encore non investissable pour la plupart des investisseurs. Le seul ETF qui subsiste sur le marché argentin permet d’afficher de bonnes performances même en dollars et tire parti notamment de la bonne dynamique de croissance du Mercado Libre. L’Argentine offre à nouveau des opportunités de placement sur les marchés financiers.

Premier fait marquant, le taux de pauvreté s’est retourné. La politique de la tronçonneuse déployée par le Président Milei, avait d’abord vu la pauvreté augmenter de 40% à près de 53% au premier semestre 2024 (pauvreté définie par l’institut national de statistiques comme la capacité à acheter un panier de biens nécessaires). Elle est retombée à 38,1% au premier trimestre 2025, grâce notamment à la baisse très rapide de l’inflation et la hausse des revenus réels. On l’oublie parfois mais l’inflation est une forme d’impôt sur les plus pauvres et tout progrès sur ce plan participe à la lutte contre la pauvreté.

Des difficultés croissantes

Sur le papier, les réformes commencent à porter leurs fruits. Cependant, les progrès économiques à long terme s’accompagnent d’une forte baisse du niveau de vie (montée en flèche du coût de la santé, baisse des retraites, démantèlement de nombreux programmes sociaux). En février 2025, la consommation chutait de 10,2%, ce qui constituait la 15e baisse mensuelle consécutive. Les Argentins, autrefois les plus gros consommateurs de bœuf au monde ont vu leur consommation annuelle par personne passer d’une moyenne à long terme de 73kg à seulement 48,5 kg en 2024, un chiffre qui illustre l’ampleur de l’impact des réformes.

Si les théories économiques de Javier Milei ont fait leurs preuves jusqu’à présent, le président a dû recourir à une approche particulièrement autoritaire pour les faire appliquer. Au début de son mandat, il a mis en place un protocole controversé de maintien de l’ordre public qui accordait aux forces fédérales de larges pouvoirs pour disperser toute manifestation contre les mesures d’austérité. Par ailleurs, en raison de son soutien limité au sein du gouvernement, Javier Milei a dû à plusieurs reprises élargir son pouvoir exécutif pour pouvoir passer des réformes sans l’approbation du Congrès. Ce dernier craint une érosion de la démocratie.

Si l’on ajoute à cela l’implication possible de Javier Milei dans deux scandales liés aux cryptomonnaies ainsi que les accusations de vente de candidatures au sein de son propre parti, on comprend aisément pourquoi le soutien de la population est en baisse constante.

Si la trajectoire de l’Argentine est clairement prometteuse, ses fondations restent fragiles. La réussite du projet en trois étapes de Javier Milei dépendra en bonne partie des résultats économiques, de sa résilience au plan politique ainsi que de la tolérance des argentins.

Marchés financiers

La récession attendra

États-Unis : le rythme des créations d’emplois se stabilise.

L’économie américaine a créé 147 000 emplois en juin, un chiffre supérieur aux attentes.

Des disparités importantes sont montrées dans le rapport entre le secteur public et le secteur privé qui n’a créé que 74 000 emplois sur le mois.

Les États et les collectivités locales ont soutenu la dynamique de l’emploi, notamment dans les domaines de l’éducation et de la santé. À l’inverse, on observe une baisse de l’emploi dans le secteur manufacturier et les services professionnels.

L’économie américaine montre toujours des signes de bonne santé malgré les incertitudes résultant de la politique tarifaire de l’administration Trump et un retour de l’inflation, induit en partie par la faiblesse du dollar.

Avec la baisse du taux de chômage, de 4,2% à 4,1%, ce rapport conforte la position attentiste de la Fed. Les attentes de baisse des taux pour fin juillet, qui avoisinaient 25%, sont tombés en dessous de 5% après les statistiques de l’emploi.

Une forme de résilience

Malgré les tensions, l’économie et les marchés résistent, soutenus par l’emploi et les résultats d’entreprises.

La croissance négative au premier trimestre aux Etats-Unis contraste avec un rapport sur l’emploi encore solide.

L’activité en zone euro est ressortie meilleure que prévue.

Au-delà du premier choc d’incertitude subi par les marchés financiers, l’économie mondiale va désormais devoir composer avec la réalité des tarifs douaniers américains. La demande de transport maritime s’est effondrée en avril, ce qui anticipe une forte contraction des importations américaines au deuxième trimestre et du commerce mondial. Les étagères se sont vidées en quelques semaines et cette réalité a accéléré les discussions internationales, avec un accord qui se fait attendre dans le cas du Japon. Ce dernier est un proche allié de Washington et source majeure d’investissements étrangers aux Etats-Unis.

Donald Trump a d’ailleurs pris acte des difficultés du secteur automobile induites par sa politique en allégeant la double peine des tarifs spécifiques et des taxes sur l’acier et l’aluminium.

Le contrecoup sur la demande interne n’en sera que plus fort et le « vrai » ralentissement est devant nous.

Dans ce contexte, le rebond de l’activité en zone euro est surprenant. Certes, ce sursaut cache une forte contribution des stocks en France et prédate la mise en œuvre des tarifs. Néanmoins, la résilience de l’économie semble se confirmer.

Les marchés surfent sur des nouvelles commerciales et économiques plutôt positives

Après un mois de mai exceptionnel qui a permis de rattraper les dégâts causés par les annonces de tarifs douaniers du Liberation Day, les indices américains continuent sur leur lancée.

En effet, le rapport sur l'emploi rassure et écarte les craintes de récession imminente.

De plus, les dernières discussions commerciales entre les États-Unis et la Chine ont ouvert la porte à une nouvelle rencontre à Londres.

Pour la première fois depuis son retour à la Maison Blanche, Donald Trump s'est entretenu avec son homologue chinois Xi Jinping. Au menu : les restrictions d'exportation de matériel technologique avancé, les terres rares et bien sûr les droits de douane.

Les marchés espèrent que la hache de guerre sera bientôt enterrée.

Autre partenaire commercial important, l'Allemagne. Si l'issue de la visite du dirigeant allemand Friedrich Merz à Washington n'a pas été décisive, cela n'empêche pas les marchés de jouer la carte du « TACO trade » (Trump Always Chickens Out ou Trump se dégonfle toujours), c’est-à-dire espérer que Trump finisse par rebrousser chemin dans ses aventures tarifaires.

Mais avec des avancées somme toute très timides sur le front des négociations commerciales depuis plusieurs semaines, les marchés commençaient aussi à un peu s'inquiéter.

En effet, tout statu quo entrainerait une hausse considérable des droits de douane par rapport à l'an dernier. Ces craintes ont été accentuées par des enquêtes ISM sorties en territoire de contraction (49,9 pour les Services, 48,5 pour le Manufacturier, toutes deux sous les attentes).

Et les actions dans tout ça ?

Les risques s’accumulent sans entraîner de panique.

Après leur rebond marqué en avril, les principaux indices boursiers évoluaient plus latéralement depuis quelques semaines en l’absence de nouveaux catalyseurs, notamment sur le front des tarifs.

Les bourses ont certes concédé du terrain après l’escalade des tensions entre Israël et l’Iran, sans toutefois céder à la panique.

Le VIX, souvent considéré comme l’indice de la peur et qui mesure la volatilité des actions américaines, a progressé à son plus haut mais sans atteindre les niveaux observés en avril après l’annonce des droits de douanes réciproques.

La prime de risque des actions américaines, supérieure à zéro, reflète toutefois une valorisation élevée par rapport aux obligations.

Certaines sociétés défient les incertitudes commerciales et politiques et se distinguent.

Les valeurs du secteur des matériaux de base profitent du doublement des tarifs sur l'acier et l'aluminium (Nucor, +25% en juin), Steel Dynamics, +10% en juin) ou encore de l'anticipation probable des tarifs à 50% sur le cuivre (Freeport-McMoRan +15% en juin). L'IA reste aussi un thème décisif. Après Microsoft, c'est avec Meta (+10% en juin) que Constellation Energy (+2,5% en juin) signe un nouveau contrat de vente d’électricité nucléaire. Dès 2027 et pour une durée de 20 ans, l'opérateur répondra aux besoins croissants de la maison mère de Facebook. Broadcom (+6.5% en juin) publie également de bons résultats qui permettent à l'ensemble de l'écosystème des semi-conducteurs de tirer les actions américaines vers le haut. En Europe, le Zeitenwende (tournant historique que représente le plan de stimulus allemand) se précise. Comme un symbole, Rheinmetall va prendre la place de Kering dans l'Eurostoxx 50. Le premier s'envole de 225% depuis le début 2025 alors que le second dégringole de -15%.

PERFORMANCE ACTIONS EN %

| YTD* | RDT. AU DIV. | |

| SMI | 3,3 | 3,2 |

| CAC 40 | 4,2 | 3,2 |

| DAX 30 | 20,7 | 2,6 |

| DJ EUROSTOXX 50 | 8,8 | 3,0 |

| FTSE 100 | 7,7 | 3,4 |

| S&P 500 | 5,0 | 1,5 |

| NASDAQ | 5,0 | 1,0 |

| TOPIX | 2,0 | 2,4 |

| MSCI CHINA (USD) | 16,4 | 2,7 |

| MSCI EMERGING (USD) | 14,2 | 2,8 |

PERFORMANCES ET RENDEMENTS OBLIGATIONS EN %

| YTD* | REND. ÉCH.** | |

| INDICE SBI | -0,8 | 0,9 |

| OBLIG. GOUV. CHF | -2,5 | 0,6 |

| DÉBITEURS ÉTRANGERS | 0,2 | 0,9 |

| OBLIG. EUR | 0,8 | 2,8 |

| OBLIG. GOUV. EUR | 0,5 | 2,7 |

| OBLIG. CORPORATES EUR | 1,7 | 3,1 |

| OBLIG. USD | 3,7 | 4,6 |

| OBLIG. GOUV. USD | 3,4 | 4,1 |

| OBLIG. CORPORATES USD | 3,7 | 5,1 |

| HIGH YIELD USD | 4,3 | 7,3 |

** Rend. éch.: rendement à l’échéance

ERFISA SA est un gestionnaire de fortune agréé par la FINMA et affilié à l’AOOS (organisme de surveillance pour les gestionnaires de fortune), ainsi qu’à l’Association des Gérants de Fortune (ASG).

Les gestionnaires d’ERFISA se tiennent à votre disposition pour vous aider à protéger et valoriser votre patrimoine.

Contactez-nous