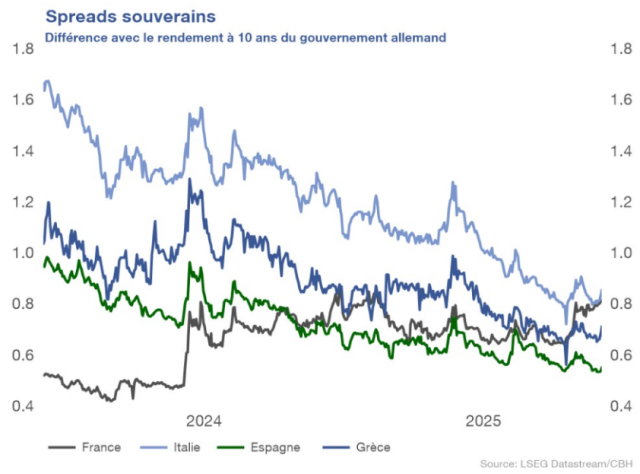

Les marchés pénalisent l’absence de cohérence des politiques menées par les gouvernements.

La dette, qu’elle soit publique ou privée, doit-on s’en inquiéter ?

Qu’en est-il des dettes publiques ?

La gestion budgétaire devient plus difficile en raison des enjeux démographiques et climatiques ; en outre, les marchés pénalisent l’absence de cohérence des politiques menées par les gouvernements.

L’augmentation de la dette publique est souvent vue comme un fardeau pour les générations futures. Toutefois, cette vision est incomplète car elle néglige les effets positifs potentiels de la dépense publique sur la croissance. Lorsqu’elle finance des investissements productifs (infrastructures, éducation, innovation), la dette peut renforcer la productivité, soutenir la croissance à long terme et améliorer sa propre soutenabilité.

La dépense publique joue aussi un rôle clé de stabilisation économique, en amortissant les chocs conjoncturels, comme l’ont montré les dispositifs de chômage partiel lors des crises récentes (la crise financière de 2008-2009 ou durant la pandémie de Covid-19) qui ont permis de protéger les revenus des ménages tout en allégeant temporairement les charges fixes des entreprises.

Les inquiétudes actuelles dans plusieurs pays avancés notamment aux États-Unis, au Japon, au Royaume-Uni ou en France, tiennent moins au niveau absolu de la dette qu’à l’incohérence des politiques fiscales. Un exemple en est l’épisode du « mini-budget » britannique de Liz Truss en octobre 2022 dont les mesures non financées ont provoqué une perte de confiance des marchés et une crise politique.

Malgré une forte demande pour sa dette et des fondamentaux extérieurs solides, la France a été pénalisée par l’instabilité politique et l’absence de stratégie budgétaire crédible, ce qui a conduit Fitch à abaisser sa note à A+. Cette dégradation s’est traduite par une hausse marquée de la prime de risque, la France empruntant désormais à des taux supérieurs à ceux de plusieurs pays du sud de l’Europe.

Bien que l’endettement reste soutenable, la hausse rapide des déficits accroît la volatilité des marchés et le coût de financement des États, compliquant le redressement budgétaire. Cette tension intervient alors que les économies avancées doivent faire face à des défis structurels majeurs — vieillissement démographique et transition climatique — exigeant des investissements durables, créant ainsi une double contrainte budgétaire inédite.

Et la dette privée ?

Tout d’abord, une brève explication de ce qu’est la dette privée.

La dette privée désigne l’ensemble des emprunts contractés par des acteurs privés, par opposition à la dette publique qui est celle des États.

Elle concerne principalement :

- les ménages : crédits immobiliers, prêts à la consommation, crédits auto, cartes de crédit, etc.,

- les entreprises : emprunts bancaires, obligations d’entreprises, crédits pour investir, se développer ou financer leur trésorerie,

- les institutions financières (banques, sociétés financières) lorsqu’elles se financent entre elles.

La dette privée est généralement due à :

- des banques,

- des investisseurs (fonds, assurances, marchés financiers),

- parfois à d’autres entreprises (crédit interentreprises).

- Elle soutient l’activité économique : investissement, consommation, innovation.

-

Mais un niveau trop élevé peut devenir risqué :

- surendettement des ménages,

- fragilité des entreprises,

- risques de crises financières (ex. crise des subprimes en 2008).

En pratique, les économistes surveillent la dette totale (dette publique + dette privée), car une crise de la dette privée peut rapidement devenir un problème public (sauvetage des banques, soutien aux ménages, etc.). Des événements récents l’ont bien démontré !

En effet, les récentes faillites du prêteur subprime automobile Tricolor et du fabricant de pièces automobiles First Brands ainsi que les pertes liées à des crédits immobiliers douteux chez certaines banques régionales américaines, comme Western Alliance et Zions, ont ravivé les craintes d’un risque systémique dans le crédit privé.

Toutefois, les expositions des banques concernées apparaissent limitées et absorbables, sans impact majeur sur leur solidité financière.

Si ces annonces ont provoqué une forte chute boursière des banques régionales, notamment Zions, cette réaction semble disproportionnée au regard des pertes réellement constatées. Le marché a surtout réagi par crainte d’un problème plus large dans les crédits accordés aux institutions financières non bancaires, un segment en forte croissance aux États-Unis.

Malgré l’ampleur de ce marché, l’exposition des grandes banques reste compatible avec leurs niveaux élevés de fonds propres, ce qui ne suggère pas de risque systémique, ni aux États-Unis ni en Europe, où ce segment est plus restreint.

Selon Allianz Global Investors, ces événements doivent donc être considérés comme des incidents isolés. Les fondamentaux du secteur bancaire demeurent solides, avec une capitalisation, une qualité des actifs et une rentabilité élevée, ce qui soutient une vision positive sur les obligations Investment Grade et les valeurs financières.

Les entreprises industrielles non cycliques restent attractives, tandis que la prudence s’impose pour les biens de consommation cycliques, plus exposés aux risques de croissance, aux coûts de financement élevés et aux tensions sur les chaînes d’approvisionnement.

La dette privée, un outil de diversification

L’investissement est un complément pertinent aux actions et aux obligations cotées dans un portefeuille, grâce à ses caractéristiques défensives : échéance définie, valeur fixe, flux d’intérêts réguliers et priorité de remboursement plus élevée. En Europe, elle finance principalement des PME en croissance, souvent absentes des marchés publics, offrant ainsi une exposition différente au tissu économique européen.

La relation directe entre emprunteurs et investisseurs favorise un meilleur alignement des intérêts et un suivi actif, ce qui renforce la résilience de cette classe d’actifs. Enfin, en période d’incertitude, la dette privée se distingue par la stabilité de ses flux de trésorerie et par des rendements généralement supérieurs à ceux des obligations publiques comparables, en contrepartie d’une liquidité plus limitée.

L’UE réserve les produits de dette privée aux investisseurs capables d’immobiliser une partie de leur épargne sur plusieurs années et d’en accepter l’illiquidité. En contrepartie de cette contrainte, ils peuvent espérer des revenus réguliers et un rendement plus élevé, lié à la « prime d’illiquidité ».

Investir avec discernement

Dans un contexte de fortes tensions budgétaires, les investisseurs doivent faire preuve d’une plus grande sélectivité et privilégier les émetteurs aux fondamentaux solides, à la trajectoire budgétaire claire et capables de transformer la dépense publique en moteur de croissance. Une gestion active des portefeuilles obligataires est essentielle car les pays dotés de stabilité institutionnelle, de discipline budgétaire et d’une vision sur le long terme devraient mieux performer, tandis que ceux fragilisés par des incertitudes politiques seront pénalisés. La dette reste un outil utile, à condition d’être gérée avec rigueur, cohérence et transparence.

MARCHÉS FINANCIERS

2026 ?

L’année 2026 en douze questions

Avant de définir une stratégie d’investissement pour 2026, il est nécessaire d’identifier au préalable les principales interrogations à analyser.

Le point de vue d’Emmanuel Ferry, Union Securities Switzerland SA apparue dans Allnews le 1er décembre 2025 a attiré toute notre attention.

L’année 2025 a été marquée par six grands thèmes, le super-cycle de l’intelligence artificielle, la rotation géographique des marchés, la volatilité liée aux annonces commerciales américaines, la croissance américaine déséquilibrée, les craintes monétaires et l’assouplissement des conditions financières.

En perspective pour 2026, de nombreuses incertitudes demeurent :- la durabilité du cycle de l’IA,

- le risque de retournement de la croissance américaine,

- une éventuelle resynchronisation mondiale,

- le retour de l’inflation,

- l’évolution des conditions monétaires,

- les tensions entre politique budgétaire et monétaire aux États-Unis,

- les risques liés à la dette privée,

- la concentration boursière autour des grandes valeurs technologiques,

- le positionnement excessif des investisseurs,

- la trajectoire de l’or,

- le rôle diversifiant des obligations,

- la dynamique boursière liée au cycle électoral.

Face à ces possibles points de rupture, l’enjeu principal n’est pas la prévision mais la capacité des portefeuilles à s’adapter à des environnements instables et à de potentielles bifurcations majeures.

La croissance mondiale devrait demeurer solide en 2026, malgré un contexte politique et géopolitique plus incertain.

Le cycle économique montre des signes de maturité avec des valorisations élevées, un marché du travail en ralentissement et une incertitude politique forte. Malgré cela, la croissance mondiale devrait rester modérée mais positive, soutenue par des fondamentaux solides.

Le cycle économique montre une résilience en fin de période, sans indication de récession.

En 2026, la croissance mondiale devrait rester résiliente, proche de 3%, malgré un contexte politique et géopolitique complexe. Les États-Unis progresseraient autour de 2%, soutenus par l’investissement en IA mais freinés par la consommation et les droits de douane. La zone euro croîtrait d’environ 1% grâce aux investissements publics et à l’assouplissement financier. L’Asie, hors Japon, atteindrait près de 4,5%, portée par l’Inde et une Chine en ralentissement maîtrisé, tandis que le Japon afficherait une croissance modérée d’environ 0,8%.

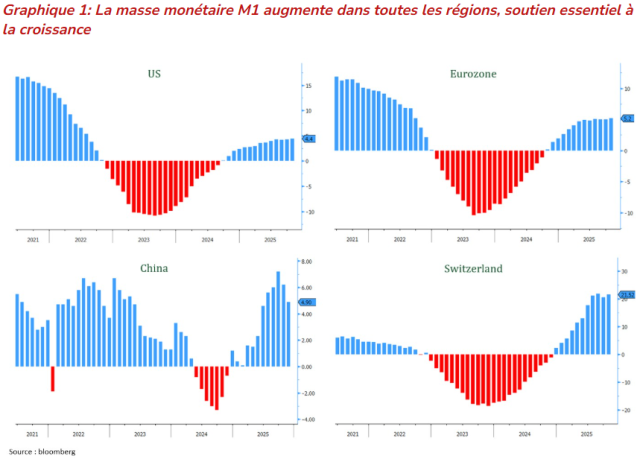

Les indicateurs avancés montrent une dynamique économique solide.

Les indicateurs avancés confirment un scénario économique positif avec un cycle solide et largement partagé. Le PMI composite mondial reste en zone d’expansion, soutenu par la vigueur des services et une reprise progressive du manufacturier. Environ la moitié des grandes économies affichent une croissance manufacturière, tandis que près de 90 % connaissent une forte expansion des services. D’autres indicateurs, comme la masse monétaire M1, soutiennent également la poursuite de l’expansion.

L’inflation mondiale se modère, mais reste préoccupante aux États-Unis avant les élections de mi-mandat.

Les pressions inflationnistes se sont globalement atténuées, sauf aux États-Unis et, dans une moindre mesure, au Japon, où certains coûts restent élevés. En 2025, l’IPC américain devrait atteindre 3 %, contre 2,2 % en Europe, avec de fortes disparités régionales. En 2026, l’inflation mondiale devrait rester modérée, voire se réduire dans certaines régions.

Les banques centrales restent accommodantes mais le rythme de l’assouplissement monétaire commence à se ralentir.

En 2026, les banques centrales devraient rester globalement accommodantes mais le cycle d’assouplissement sera moins synchronisé et plus limité. Les baisses de taux passées continueront d’avoir un effet mais décroissant. Aux États-Unis, la Fed pourrait réduire ses taux de 2 à 3 fois 25 points de base, avec un affaiblissement probable du dollar, tandis qu’un virage très accommodant pourrait poser un risque de crédibilité.

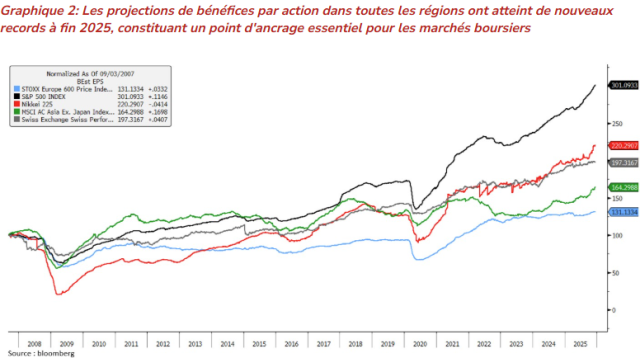

Les bénéfices devraient se diffuser plus largement, tant au niveau régional que sectoriel et selon la taille des entreprises.

En 2026, les bénéfices des entreprises devraient soutenir les marchés actions mondiaux avec une croissance plus équilibrée à l’échelle régionale, sectorielle et selon la taille des sociétés. Les États-Unis, portés par l’IA et la demande résiliente, restent en tête, suivis par l’Europe, le Japon et l’Asie émergente. Les valorisations varient fortement : plus élevées aux États-Unis et au Japon, plus modérées en Europe et plus basses en Chine. Dans ce contexte de fin de cycle, la performance des marchés dépendra surtout de la capacité des entreprises à générer la croissance bénéficiaire attendue plutôt que de l’expansion des multiples.

Les marchés actions entrent dans une phase critique mais son rallye ne semble pas fini.

Le rallye boursier mondial est mature mais solide. Malgré des valorisations élevées, un ralentissement de la croissance et des incertitudes politiques, les fondamentaux restent favorables, soutenus par la croissance des bénéfices et des conditions financières accommodantes. La diversification reste essentielle, nécessitant vigilance et adaptation.

PERFORMANCE ACTIONS EN %

| YTD* | RDT. AU DIV. | |

| SMI | 14,4 | 3,0 |

| CAC 40 | 11,0 | 3,0 |

| DAX | 23,3 | 2,5 |

| DJ EUROSTOXX 50 | 19,5 | 2,7 |

| FTSE 100 | 21,8 | 3,1 |

| S&P 500 | 16,6 | 1,4 |

| NASDAQ | 20,3 | 0,8 |

| TOPIX | 22,4 | 2,1 |

| MSCI CHINA (USD) | 31,4 | 2,3 |

| MSCI EMERGING (USD) | 32,9 | 2,4 |

PERFORMANCES ET RENDEMENTS OBLIGATIONS EN %

| YTD* | REND. ÉCH.** | |

| INDICE SBI | -0,1 | 0,8 |

| OBLIG. GOUV. CHF | -0,2 | 0,4 |

| DÉBITEURS ÉTRANGERS | 0,5 | 0,9 |

| OBLIG. EUR | 1,0 | 3,0 |

| OBLIG. GOUV. EUR | 0,3 | 3,0 |

| OBLIG. CORPORATES EUR | 2,9 | 3,3 |

| HIGH YIELD EUR | 5,3 | 5,5 |

| OBLIG. USD | 7,1 | 4,4 |

| OBLIG. GOUV. USD | 6,1 | 3,9 |

| OBLIG. CORPORATES USD | 7,5 | 4,9 |

| HIGH YIELD USD | 8,6 | 6,6 |

** Rend. éch.: rendement à l’échéance

ERFISA SA est un gestionnaire de fortune agréé par la FINMA et affilié à l’AOOS (organisme de surveillance pour les gestionnaires de fortune), ainsi qu’à l’Association des Gérants de Fortune (ASG).

Les gestionnaires d’ERFISA se tiennent à votre disposition pour vous aider à protéger et valoriser votre patrimoine.

Contactez-nous