Les États-Unis ont relevé leurs droits de douane et mené une intervention au Venezuela dans un contexte de tensions au Moyen-Orient. Ces actions ont renforcé les incertitudes mondiales et le lien entre sécurité, souveraineté et économie. À quoi doit-on s’attendre?

Le chaos devrait encore s’accroître en 2026

Les États‑Unis ont récemment imposé une nouvelle taxe douanière de 15 % sur les importations mondiales "avec effet immédiat", après le revers majeur infligé la veille par la Cour suprême à sa politique commerciale agressive. Cette décision a provoqué une réaction défensive et prudente des marchés financiers.

Après des mois de tensions, Washington a aussi mené une opération de grande ampleur au Venezuela capturant Nicolás Maduro, ce qui a ravivé des références à la Doctrine Monroe dans le débat international. La situation mondiale est en outre marquée par un conflit au Moyen‑Orient, ce qui ajoute des incertitudes économiques et géopolitiques.

Sécurité, souveraineté et marchés deviennent indissociables.

Commençons par les droits de douane (encore).

La décision de la Cour suprême d’invalider les droits de douane additionnels imposés de manière différenciée selon le pays était prévisible, tout comme la réaction de Donald Trump qui continuera à les utiliser car ils sont centraux dans sa politique économique. Ces mesures ont des effets différents selon les pays : elles favorisent ceux avec des droits de douane élevés (au-dessus de 15%) et pénalisent ceux avec des taux plus faibles.

Les droits de douane sont économiquement inefficaces : selon une étude de la Fed, ce sont surtout les consommateurs et les petites entreprises américaines qui en supportent le coût.

La politique commerciale des États-Unis crée une incertitude durable qui freine l’économie et les investissements. Sur le plan mondial, cette instabilité renforce la méfiance, fragmente l’économie et pourrait profiter à d’autres régions comme l’Europe et l’Asie.

Même si les élections de mi-mandat pourraient laisser espérer plus de stabilité, cela est peu probable. Donald Trump conservera des moyens d’action mais son pouvoir risque de diminuer face à une opposition grandissante, surtout s’il perd la majorité, ce qui pourrait accentuer les tensions politiques et le chaos en 2026.

La doctrine Monroe ou « Donroe »

La doctrine de James Monroe (1823) établit que les États-Unis s’opposent à toute intervention européenne « dans les Amériques », tout en s’abstenant d’intervenir en Europe. D’abord symbolique, elle devient plus active avec le corollaire de Theodore Roosevelt qui justifie des interventions américaines en Amérique latine.

Cette politique évolue ensuite vers plus de coopération avec Franklin D. Roosevelt mais retrouve une dimension interventionniste durant la guerre froide sous John F. Kennedy et Ronald Reagan pour contrer l’influence soviétique.

Aujourd’hui encore, cette logique influence la politique américaine, notamment dans des interventions comme celles au Panama et au Venezuela.

L’opération visant à exfiltrer Nicolás Maduro s’inscrit dans la Stratégie de sécurité nationale des États‑Unis de novembre 2025 qui redéfinit les priorités de la politique étrangère américaine autour de la centralité de l’hémisphère occidental. Cette stratégie réaffirme une version modernisée de la Monroe Doctrine (appelée parfois « Trump Corollary ») en affirmant que les États‑Unis doivent être la puissance prédominante dans les Amériques et limiter l’influence de puissances extérieures comme la Chine, en combinant moyens économiques, diplomatiques et coercitifs pour défendre leurs intérêts dans la région.

Dans sa stratégie, Washington considère la migration, le trafic de drogue et les cartels comme des menaces à la sécurité nationale, légitimant une présence militaire renforcée et des actions plus agressives. Avant l’arrestation de Nicolás Maduro, les États‑Unis ont déjà combiné pressions économiques, blocages maritimes et ajustements militaires, tout en accusant Caracas d’être un « narco État » pour justifier ces mesures.

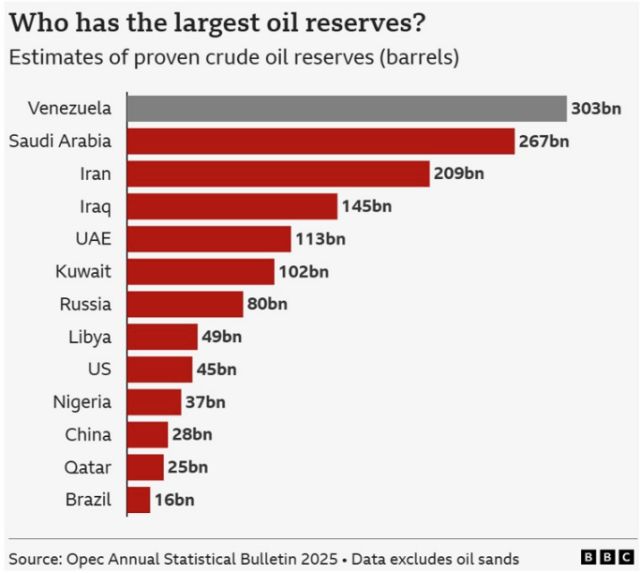

L’administration Trump a montré que le pétrole du Venezuela est un intérêt stratégique et que des entreprises américaines pourraient en tirer parti après un changement politique.

Un signal adressé aux rivaux

L’arrestation de Nicolás Maduro a embarrassé la Chine car elle est intervenue juste après sa rencontre avec une délégation chinoise qui renforçait les liens entre Pékin et Caracas. L’opération met en lumière la volonté des États‑Unis de limiter l’accès de la Chine aux ressources énergétiques du Venezuela qui possède les plus grandes réserves pétrolières au monde, longtemps exportées notamment vers la Chine, son principal client.

Les États‑Unis cherchent à limiter l’influence chinoise dans des régions stratégiques comme en Afrique de l’Ouest, en ciblant à la fois des enjeux géopolitiques et économiques. L’opération s’inscrit dans une stratégie visant à contrôler l’accès aux ressources et aux marchés clés dominés par la Chine.

Si la Chine est visée directement par certaines actions américaines autour du Venezuela, l’Iran est une cible implicite.

Les États‑Unis voient le pétrole vénézuélien comme une ressource stratégique pouvant servir de « coussin » face aux risques de perturbation de l’approvisionnement énergétique liés au conflit avec l’Iran, particulièrement du fait de l’importance du détroit d’Ormuz dans le transport du pétrole mondial. Cette stratégie vise à compenser d’éventuelles pertes d’énergie provoquées par les tensions dans le Golfe persique.

Quels sont les impacts sur les investisseurs ?

La Stratégie de sécurité nationale 2025 transforme l’énergie en un outil stratégique plutôt qu’économique. Les zones riches en ressources ou infrastructures critiques deviennent centrales et les marchés de l’énergie sont désormais guidés par des considérations politiques, entraînant une inflation structurelle et une volatilité accrue, surtout pour la sécurité d’approvisionnement.

Le contexte actuel entraîne un changement durable du régime macro-financier, caractérisé par une dette publique plus élevée, une inflation volatile liée à des chocs géopolitiques et une réduction de l’efficacité des obligations d’État comme amortisseur. Les corrélations financières deviennent de plus en plus dictées par la politique et les chocs géopolitiques servent désormais à réallouer durablement capital, industrie et pouvoir.

La nouvelle logique géopolitique incite à repenser l’allocation d’actifs : les ressources réelles (énergie, infrastructures, semi-conducteurs, défense) deviennent centrales, servant à la fois de couverture et de leviers stratégiques. La gestion active et les stratégies alternatives sont favorisées tandis que les approches passives, basées sur des marchés supposés neutres et efficients, sont fragilisées.

La logique de sécurisation des actifs stratégiques s’étend au-delà de l’Amérique latine, notamment vers le Groenland, riche en ressources critiques (terres rares, uranium) et doté d’une position géostratégique dans l’Arctique. La fonte des glaces ouvre de nouvelles routes et facilite l’accès aux ressources, renforçant son importance dans la rivalité entre grandes puissances où les États-Unis cherchent à limiter l’influence chinoise et russe tout en préservant un avantage militaire et logistique.

La géopolitique est donc devenue un facteur central dans les marchés et les investissements, au point que la localisation des ressources, la souveraineté et la sécurité redéfinissent les zones d’intérêt économique stratégique. L’opération américaine au Venezuela illustre cette tendance : la géopolitique n’est plus un simple risque externe à modéliser mais joue un rôle direct dans la formation des prix et l’allocation du capital.

MARCHÉS FINANCIERS

2026, une année de mise à l’épreuve

Entre crises géopolitiques et risque d’inflation les investisseurs devront avoir des nerfs d’acier

Le début d’année est une période où les acteurs financiers publient des prévisions souvent optimistes, en partie pour des raisons commerciales, afin d’attirer les investisseurs. Malgré plusieurs années consécutives de hausse des marchés, cet optimisme persiste, notamment pour l’indice S&P 500. Cette tendance est comparable à d’autres industries qui mettent en avant des perspectives positives pour séduire leurs clients.

Cette « tradition » répond à une certaine logique « commerciale » de l’industrie. Imaginez-vous Netflix annoncer en janvier qu’au cours des prochains mois les nouvelles séries ne seront pas terribles ? Ou encore une marque automobile nous dire que les prochains modèles ne valent pas vraiment le coup d’œil ?

Plusieurs questions en suspens retiendront l’attention : les mesures de relance budgétaire stimuleront-elles comme prévu la conjoncture mondiale ? Les banques centrales plaideront-elles finalement en faveur de resserrement monétaires ? L’euphorie autour de l’IA va-t-elle durer ou céder la place à une (temporaire) désillusion ? Comment évolueront les incertitudes géopolitiques et commerciales ? Des poussées inflationnistes sont attendues. Ces divers facteurs marqueront sensiblement les marchés financiers cette année.

Commençons par le thème qui nous inquiète tous, la géopolitique, celle-ci est très incertaine et peut fortement influencer les marchés.

Un scénario positif impliquerait un apaisement des tensions internationales, notamment un accord de paix entre la Russie et l’Ukraine. À l’inverse, plusieurs risques existent, comme une escalade des tensions avec la Chine autour de Taïwan, une action de la Russie contre un pays de l’OTAN ou une guerre en Iran qui dure.

Il est extrêmement difficile de prévoir de telles évolutions, qu’il s’agisse de la durée du conflit, son ampleur régionale et bien sûr son impact économique, concrètement personne ne sait rien.

Réalistement, il parait sage de ne pas vraiment espérer s’appuyer sur des éléments géopolitiques pour soutenir les marchés d’actions cette année.

La hausse du pétrole remet en lumière les risques inflationnistes et interroge la solidité des marchés et de l’économie.

Le prix du pétrole a fortement augmenté, passant de 60 à 110 dollars en deux mois, en raison de la fermeture du détroit d’Ormuz, un point clé pour l’approvisionnement mondial. Cette hausse accentue les tensions géopolitiques et a des répercussions économiques importantes en augmentant les coûts de transport, en comprimant les marges des entreprises et en alimentant l’inflation pour les consommateurs.

Le choc énergétique actuel, combiné à la hausse des taux d’intérêt, risque de créer un scénario de stagflation où inflation et ralentissement économique coexistent. Cette situation complique la tâche des banques centrales et menace particulièrement les économies dépendantes des importations d’énergie, comme celles d’Europe et d’Asie, mettant en danger une reprise industrielle encore fragile.

Source : LSEG Datastream, BCV

Malgré le choc énergétique et géopolitique, les marchés restent globalement calmes, anticipant une normalisation progressive. Les investisseurs tablent sur un impact temporaire et absorbable. Toutefois, l’histoire montre que les chocs pétroliers peuvent avoir des effets durables, notamment si les perturbations des chaînes d’approvisionnement et des infrastructures perdurent.

Source : LSEG Datastream, BCV

Autre sujet brûlant, l’intelligence artificielle (IA)

L’IA reste un moteur majeur des marchés en 2026 mais son évolution comporte des risques et des opportunités. Un scénario négatif serait une « fatigue » des investisseurs ou une correction des valeurs technologiques surévaluées, tandis qu’un scénario positif verrait l’IA générer des revenus et une rentabilité substantielle justifiant les investissements. Le secteur devrait connaître une sélection plus stricte des gagnants et des perdants, une intensification des fusions-acquisitions et une importance croissante du choix des actions (stock picking) pour profiter pleinement de cette dynamique.

Que faire ?

Tout d’abord, il semble sage de garder en tête que Donald Trump a une élection à gagner cette année. Un « bourbier » militaire, un prix du pétrole élevé ou encore un indice S&P 500 en territoire négatif ne semblent pas être des éléments souhaitables pour les républicains s’ils entendent briller aux prochaines « midterms ».

D’autant plus que le bilan de Donald Trump est mitigé après plus d’un an au pouvoir, avec une popularité relativement faible. Sur le plan économique, certaines décisions comme un revers infligé par la Cour suprême à sa politique tarifaire étaient déjà anticipées par les marchés. Malgré une économie globalement solide, de nombreux Américains ne ressentent pas cette prospérité en raison d’une inflation élevée et d’un marché du travail stagnant, dans un contexte social tendu et fortement polarisé.

L’influence de Donald Trump sur les marchés est devenue majeure, nous dirions même qu’il est devenu notre « chief investment officer » à tous rendant les fluctuations plus imprévisibles et risquées pour les investisseurs à court terme. Dans ce contexte, il est préférable d’éviter les paris excessifs et de privilégier une gestion prudente.

Les marchés se sont aussi habitués aux chocs géopolitiques récents (Covid, guerre en Ukraine, tensions en Iran) et une stratégie basée sur la diversification est plus efficace que des réactions impulsives.

La prudence face à la tentation de profiter des replis de marché est fortement recommandée.

La correction reste limitée et les effets d’un choc énergétique prolongé pourraient ne pas être entièrement intégrés. L’accent doit être mis sur la gestion du risque et la robustesse des portefeuilles plutôt que sur la prévision exacte de l’évolution du conflit.

Dans ce contexte, rester investi de manière diversifiée s’est toujours révélé préférable aux liquidités. A titre d’exemple, après les deux guerres du Golfe, un portefeuille diversifié affichait une surperformance moyenne, par rapport aux liquidités, de 13,5% après un an et de 28,6% après trois ans.

Par ailleurs, en période de volatilité accrue, il est judicieux de privilégier les valeurs réelles, telles que l’immobilier, les actions, les métaux précieux ou les matières premières.

Enfin, nous recommandons de ne pas prendre des paris trop marqués dans des actifs déjà en forte hausse comme le pétrole, l’or et la défense et rappelons encore que la diversification, même si elle limite parfois les gains en période haussière, permet surtout de réduire les pertes lors des crises.

PERFORMANCE ACTIONS (monnaie locale, %)

| YTD* | RDT. AU DIV. | |

| SMI | -5,3 | 3,1 |

| CAC 40 | -5,5 | 3,1 |

| DAX | -8,9 | 2,9 |

| DJ EUROSTOXX 50 | -4,9 | 2,9 |

| FTSE 100 | 0,4 | 3,1 |

| S&P 500 | -7,0 | 1,4 |

| NASDAQ | -9,9 | 0,9 |

| TOPIX | 7,1 | 2,0 |

| MSCI CHINA (USD) | -7,9 | 2,3 |

| MSCI EMERGING (USD) | 2,3 | 2,2 |

PERFORMANCES ET RENDEMENTS OBLIGATIONS (monnaie locale, %)

| YTD* | REND. ÉCH.** | |

| INDICE SBI | -0,1 | 0,9 |

| OBLIG. GOUV. CHF | 1,0 | 0,5 |

| DÉBITEURS ÉTRANGERS | -0,1 | 1,0 |

| OBLIG. EUR | -1,3 | 3,5 |

| OBLIG. GOUV. EUR | -1,3 | 3,4 |

| OBLIG. CORPORATES EUR | -1,3 | 3,8 |

| HIGH YIELD EUR | -1,7 | 6,1 |

| OBLIG. USD | -0,8 | 4,7 |

| OBLIG. GOUV. USD | -0,7 | 4,2 |

| OBLIG. CORPORATES USD | -1,4 | 5,3 |

| HIGH YIELD USD | -1,3 | 7,7 |

** Rend. éch.: rendement à l’échéance

ERFISA SA est un gestionnaire de fortune agréé par la FINMA et affilié à l’AOOS (organisme de surveillance pour les gestionnaires de fortune), ainsi qu’à l’Association des Gérants de Fortune (ASG).

Les gestionnaires d’ERFISA se tiennent à votre disposition pour vous aider à protéger et valoriser votre patrimoine.

Contactez-nous