Donald Trump a remporté les élections avec un programme basé sur le changement. De quoi parle-t-on et quel sera l’impact ?

Revue de la politique budgétaire US

Trump prévoit des réductions d’impôts pour les particuliers et les entreprises ce qui aura comme première conséquence une augmentation du déficit fédéral.

Une telle situation pourrait donner envie à l’administration de Trump d’influencer les choix de la Réserve Fédérale notamment dans la fixation des taux.

De telles actions entacheraient l’indépendance de la banque centrale et amèneraient une volatilité accrue des taux d’intérêt et immanquablement du dollar.

Jérôme Powell a clairement indiqué vouloir se battre pour garder cette indépendance et ne pas vouloir démissionner.

Une telle incompatibilité est très favorable aux actifs réels et anti-dévaluation monétaire comme l’or et les cryptomonnaies.

Un intérêt pour les cryptomonnaies ?

Donald Trump s’est présenté comme un candidat pro-cryptomonnaies durant sa campagne électorale en voulant positionner les États-Unis comme un acteur majeur dans cet écosystème en pleine croissance.

Favoriser l’innovation et la déréglementation fédérale sur les cryptomonnaies sont les deux principaux axes et cela commence par le remplacement du président de la Securities and Exchange Commission (SEC), Gary Gensler, perçu comme trop strict envers le secteur, par Paul Atkins avec ses positions pro-crypto.

Durant sa campagne, Trump a évoqué sa volonté d’établir une réserve stratégique de Bitcoin et faire la promotion du minage sur le sol américain. Une telle action accélérerait le processus d’institutionnalisation des cryptomonnaies et leur adoption.

Une intensification de la guerre commerciale

Un tarif de base de 10% sur toutes les importations allant jusqu’à 60% pour certains pays, la Chine par exemple, est l’intention de l’administration Trump. Cette décision aura comme conséquence une perturbation des chaînes d’approvisionnement mondiales, une augmentation des coûts des matériaux importés, suivie d’une hausse des prix à la consommation et ranimera donc le spectre de l’inflation.

Déréglementation dans le secteur de l’énergie

Cette mesure montre la volonté d’avoir une indépendance énergétique avec plus de combustibles fossiles et moins d’engagement en faveur des énergies renouvelables et initiatives de lutte contre le réchauffement climatique.

L’augmentation du forage pétrolier et gazier accompagnée de mesures permettant de faciliter la construction de pipelines et d’autres infrastructures énergétiques font partie des promesses de Donald Trump.

Les Accords de Paris et les réglementations permettant de réduire les gaz à effets de serre seront très probablement du passé. De plus, des incitations financières sont prévues pour les producteurs de charbon, de pétrole et de gaz naturel afin de stimuler la production nationale.

Plus de productivité grâce à une accélération des opérations de fusions et acquisitions

Les gains de productivité seront des piliers pour garder le cycle américain et le financement du déficit du pays.

Comment ? Réforme du marché du travail, déréglementation et innovation.

De plus, le programme de Trump pourrait stimuler les activités de fusions et acquisitions (M&A) aux États-Unis, un élément de soutien pour les small&mid caps. Des réductions d'impôts et des incitations fiscales pourraient améliorer la trésorerie des entreprises, les rendant plus enclines à financer des acquisitions. Cela peut particulièrement dynamiser les secteurs à forte intensité en capital, comme l'industrie, la technologie et l'énergie.

La réduction des obstacles réglementaires et de la bureaucratie rendrait les opérations de M&A plus fluides et moins coûteuses, ce qui augmenterait la motivation des entreprises à se lancer dans des transactions de grande envergure. Être plus permissif avec les règles antitrust pourrait permettre des mégafusions notamment parmi les entreprises technologiques cherchant à renforcer leurs capacités en intelligence artificielle, en cybersécurité et cloud computing. La levée de restrictions sur les combustibles fossiles et le soutien à l'industrie pétrolière et gazière pourraient stimuler les fusions dans ces secteurs aussi. Avec une déréglementation accrue, les banques régionales pourraient se renforcer pour faire face à la concurrence des grandes institutions financières.

Le principe « America First » sera rapidement implémenté et amènera des ruptures profondes, tant sur le pan national qu’international.

À quoi s’attendre ?

Rebond des petites et moyennes capitalisations américaines

Les catalyseurs ne manquent pas pour un rebond !

En effet, le soutien annoncé par les Républicains à l’industrie domestique ainsi que la baisse des taux d’intérêt auront très probablement un impact bénéfique sur le segment des petites et moyennes valeurs américaines.

Ces dernières sont non seulement plus orientées sur le marché domestique mais également plus sensibles à l’évolution des taux d’intérêt.

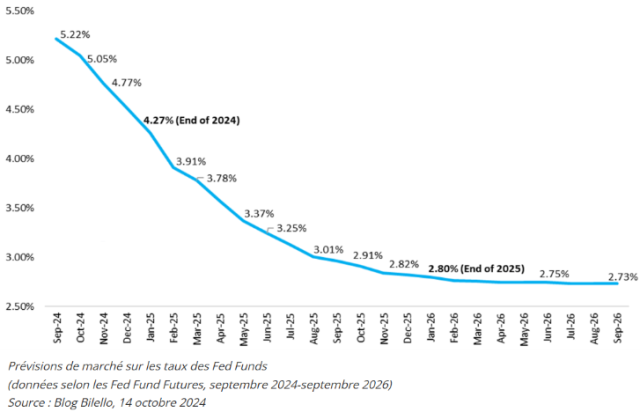

De fait, le marché s’attend à un recul des taux directeurs US, comme on peut le constater sur le graphique ci-dessous.

Ce recul des taux devrait profiter largement aux petites et moyennes caps, qui sont généralement plus endettées et donc plus sensibles à leur évolution.

Un autre facteur de soutien est plus technique : les petites capitalisations sont historiquement très bons marchés par rapport aux grandes et l’on peut donc espérer une diminution, voire une disparition, de cette décote.

Qu’en est-il des taux ?

Comme indiqué ci-dessus, la politique trumpienne se base notamment sur deux piliers ; la réduction des impôts et l’augmentation du déficit qui tous deux influenceront la courbe des taux.

Des baisses de taux il y en aura, selon les prévisions du marché, mais peut-être moins que prévu. Les politiques de Trump en matière de douane et d’immigration ainsi que des dépenses budgétaires plus élevées et des impôts inférieurs risquent d’être inflationnistes et d’avoir des conséquences sur les décisions futures de baisses de taux.

Et le dollar ?

Des droits de douane tendent à renforcer la monnaie d’un pays qui les imposent.

Nous pouvons bien entendu débattre sur la réelle application du taux d’imposition de 60% promis par Trump sur la Chine, cependant, le marché anticipe tout de même des mesures commerciales importantes. De cette manière, le dollar a été aidé.

Par contre, si Trump retient quelques-unes de ses mesures commerciales, le dollar pourrait fléchir.

Un dollar fort pénalise la dette des marchés émergents car les pays qui empruntent en dollars doivent rembourser davantage au regard de leur propre monnaie et de leur production. La Chine a atténué ce phénomène en augmentant ses mesures de relance économique.

Une relance chinoise majeure serait bénéfique pour les autres économies des marchés émergents, en particulier celles de ses voisins proches.

Incertitude géopolitique

Une incertitude géopolitique règne aujourd’hui et les marchés n’ont pas tout à fait « pricé » la prime de risque « trumpienne ». Peu importe le chemin que suivra son administration, nous devons nous attendre à de nombreuses surprises.

Hausse du Bitcoin

La victoire de Trump, le changement de politique au sein des régulateurs américains, la baisse du dollar, la baisse des taux ou encore l’adoption du Bitcoin par d’autres gouvernements des BRICS sont des raisons qui confirment la probabilité d’une hausse de la cryptomonnaie.

MARCHÉS FINANCIERS

« Le sommet est une illusion, mais l’escalade est réelle »

Cette citation du metteur en scène suisse Urs Odermatt, déjà utilisée et réutilisée dans cette newsletter, illustre bien ce que nous vivons actuellement sur le marché des actions américaines principalement, avec des records battus en série.

Les investisseurs ont fait face à un marché des actions au plus haut et à une actualité politique et économique chargée. Les performances réalisées peuvent inciter à la prudence mais pas à la peur.

Le cap symbolique des 6'000 points sur l’indice S&P500 a été touché. Une véritable escalade !

Nul besoin d’argumenter si l’escalade continuera ou s’il y aura une consolidation car les deux camps ont, à notre avis, raison. Ce qui nous intéresse, c’est le déclencheur qui grippera la résiliente tendance économique et boursière américaine.

Les déclencheurs peuvent être multiples ; dette américaine, dégradation de la géopolitique, valorisations de certains titres technologiques bien trop hautes pour certains analystes, bien que nous ne soyons pas d’accord sur ce dernier point. En effet, les carnets de commande des acteurs du secteur des semi-conducteurs et plus largement ceux d’entreprises actives dans l’IA montrent bien qu’il ne s’agit pas seulement d’espoirs mais bien de faits.

Et les banques centrales ?

Ce dernier trimestre a notamment été marqué par la réunion des banques centrales.

La BNS a été la plus courageuse avec sa dernière décision surprise de baisser son taux directeur de 50 points de base (pbs) au lieu de 25 pbs attendus les ramenant à 0.5%. La marge est faible pour revenir à un taux négatif déjà connu il y a à peine deux ans.

Cette décision permet de garder des conditions monétaires accommandantes et accentue l’écart de taux avec la BCE qui a été plus timide avec une baisse de 25 pbs. Le mouvement de la BNS soutient la paire EUR/CHF mais l’environnement politique et économique européen chahuté ne permet pas d’écarter un retour des taux négatifs.

Sans surprise, la FED baisse ses taux de 25 pbs.

Nous entrons dans une nouvelle phase d’assouplissement ; il devient plus difficile de baisser les taux. Dorénavant, il faudra un véritable progrès dans le processus de désinflation.

Compte tenu de l'incertitude autour de la tendance de l'inflation et les futures décisions politiques de l'administration Trump 2.0, une nouvelle baisse de taux au premier semestre 2025 sera donc difficile. Les prochaines baisses se suivront très probablement au second semestre 2025 avec 50 points de base et ceci bien entendu sans éléments exceptionnels, comme un effondrement improbable du marché du travail.

Lors de l’annonce de la FED, le marché a paniqué :- Les rendements à 2 ans et 10 ans ont augmenté de 12 pbs, tandis que le dollar s’est apprécié.

- Les actions ont chuté (S&P 500 : -2,9 % sur la journée).

- L’EUR/USD a plongé pour s’approcher de la parité, tombant en dessous de 1,04.

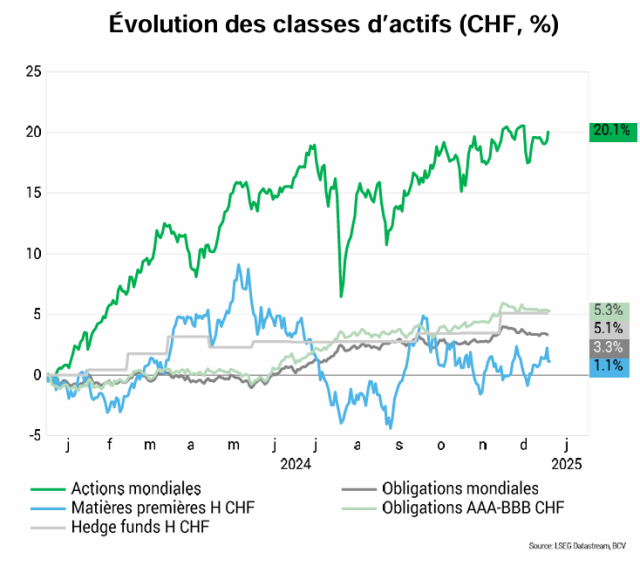

Source : LSEG Datastream, BCV

Cette journée a été désastreuse pour le marché boursier (la pire journée pour le S&P 500 lors d'une réunion de la Fed depuis... 2001 !), elle pourrait cependant refléter une surréaction des marchés d'autant que les prévisions de croissance ont été révisées à la hausse pour les mois à venir.

Rendons-nous à l’évidence, les marchés financiers nous ont beaucoup gâtés cette année, probablement plus que la plupart d’entre nous ne l’espérait après un cru 2023 qui était déjà bon. Bien sûr nous voulons toujours plus.

Plus de performance, plus de certitude, plus de tout… jusqu’à l’euphorie en définitive.

Lors de notre précédente newsletter, nous parlions justement de cette euphorie, ce terme revient.

C’est bien l’euphorie qu’il faut craindre, elle est généralement annonciatrice de temps difficiles. Les marchés actuels ne présentent pas vraiment d’euphorie globale. Ils reflètent des investisseurs optimistes, faisant régulièrement fi des mauvaises nouvelles, d’un environnement international dégradé et, comme indiqué plus haut, d’une croissance de la dette des états inquiétante. Mais l’euphorie boursière ce n’est pas exactement ça…Le secteur de la technologie a notamment connu l’euphorie en 2020. Il en est désormais revenu, probablement plus robuste et débarrassé de nombreux acteurs dont les promesses n’engageaient finalement que ceux qui les croyaient.

Dans ce contexte entre opportunités et vigilance, il est essentiel de privilégier une stratégie d’investissement équilibrée et prudente. Bien que la baisse des taux puisse inciter à augmenter l’exposition aux actions, leurs volatilités lors des cycles précédents invite à la prudence.

Les investisseurs devraient aussi se tourner vers des actifs sûrs comme l’or, les obligations de qualité (Investment Grade) ou encore les fonds immobiliers suisses. Ces derniers ont historiquement bien résisté aux baisses de taux. Ces différents placements permettent de protéger le capital tout en offrant des rendements plus stables, garantissant ainsi une meilleure résilience face aux incertitudes économiques et à la volatilité des marchés.

Pour celles et ceux qui nous connaissent, nous avons à plusieurs reprises mis en avant l’investissement immobilier notamment dans notre précédente newsletter et nous continuons à le faire.

Les investisseurs cherchent à se protéger avec des valeurs sûres et les taux d’intérêt vont continuer à baisser, pour ces raisons les fonds immobiliers seront ainsi encore très demandés.

Les gestionnaires d’ERFISA se tiennent à votre disposition pour vous aider à protéger et valoriser votre patrimoine.

Contactez-nous