Le désistement surprise de Joe Biden à la présidentielle américaine et son soutien à sa vice-présidente, Kamala Harris rebrasse les cartes. À quoi s’attendre ?

De plus en plus de personnes haut placées et d’importants donateurs du Parti Démocrate devenaient sceptiques de sa capacité à gouverner pendant quatre années supplémentaires et réclamaient le retrait du président.

De plus, l’avance de l’ancien président Donald Trump dans les sondages s’était également accrue à la suite de la tentative d’assassinat manquée.

Les démocrates ont ainsi choisi un nouveau candidat, la vice-présidente Kamala Harris.

D’un point de vue boursier, cet événement rare ajoute de la volatilité dans un moment où la conjoncture économique montre un tassement avec des annonces de résultats trimestriels mitigés.

De plus, ceci pourrait réduire les flux « Trump Trade faisant référence aux mouvements du marché et aux comportements des investisseurs induits par les politiques économiques associées à la présidence de Trump, notamment la déréglementation, les réductions d'impôts et l'augmentation des dépenses d'infrastructure. »1

En lien avec le retrait de Joe Biden, il n’est pas étonnant de voir un léger rattrapage des actions européennes par rapport aux américaines après plusieurs semaines de nettes sous-performances.

En effet, plusieurs études économétriques montrent des impacts importants sur la croissance européenne en cas de réapparition de fortes tensions commerciales liées à un Trump bis.

Nous nous sommes trouvés dans une phase de rotation sectorielle qui pourrait se poursuivre et qui dépendra plus des prochains résultats trimestriels que de la situation de la politique intérieure US.

Et le dollar ? Donald Trump s’est clairement montré en faveur d’une dépréciation de la monnaie dans l’intérêt du « made in USA ». Le mois de juillet fut synonyme de baisse du dollar qui s’explique plutôt par la détente des taux américains et à l’imminence d’une première baisse des taux directeurs de la Réserve Fédérale (FED) en septembre. Une stabilisation du billet vert sera ensuite probablement attendue avant de nouvelles données financières.

1 Source : Allnews, Althea Spinozzi, Saxo Bank

MARCHÉS FINANCIERS

Euphorie et panique

Baisse de l’inflation, chiffres macroéconomiques supérieurs aux attentes, tensions géopolitiques, rotation sectorielle et baisses de taux font de ce trimestre un cocktail explosif !

Euphorie, c’est ainsi que nous résumerons l’évolution des marchés au premier semestre de cette année :

Une hausse des bourses principalement occidentales grâce à une inflation en baisse et de bons chiffres économiques.

Cependant, le deuxième semestre est différent; les principales places financières ont affronté des vagues de semaines particulièrement tumultueuses.

Toutes les banques centrales ont été sur le qui-vive face à une tempête de résultats d’entreprises qui ont déçu, notamment quelques grands de la Tech. Les annonces n’enthousiasment plus les marchés, en tout cas pour le moment. Les principales bourses ont plongé, le SMI a aussi concédé du terrain mais toutefois moins que les marchés américains et européens.

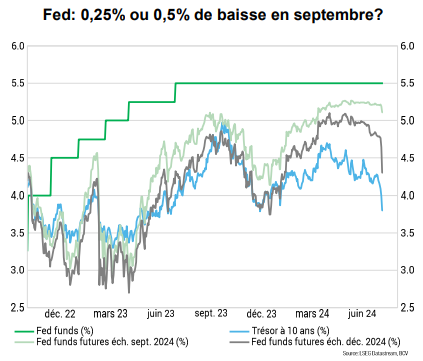

Les chiffres de l’emploi US ont relancé les inquiétudes d’un ralentissement plus marqué de la croissance économique et concrétisent les futures baisses de taux de la FED.

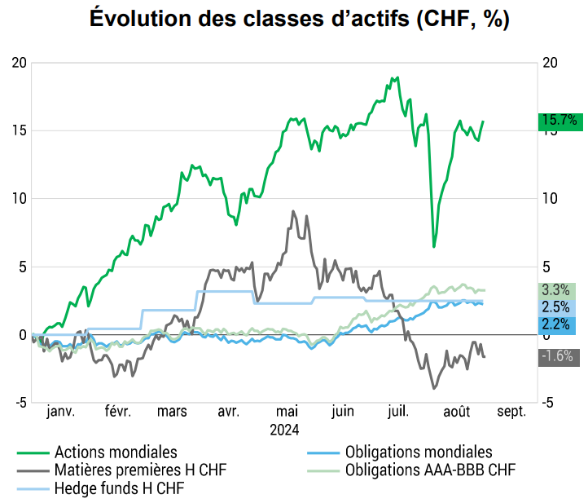

Source : LSEG Datastream, BCV

Deux baisses de taux de chacune 0.25% semblent être le plus probable. La FED nous réserverait-elle une surprise en faisant place à une première baisse plus importante de 0.5% en septembre ? Nous le saurons très prochainement.

Source : LSEG Datastream, BCV

Nous sommes dans une phase de décélération de la croissance américaine, le marché du travail est et sera un aspect déterminant à suivre avec ses importantes corrections qui sont souvent publiées après-coup.

Compte tenu des anticipations de baisses de taux encore attendues cette année et l’an prochain, la configuration globale reste favorable aux actifs risqués. Cet environnement sera même plus favorable aux petites et moyennes capitalisations. Les small and mid caps ont une sensibilité plus grande aux coûts de l’emprunt car plus exposées aux taux court terme et variables. Une baisse de taux serait donc profitable aux petites et moyennes capitalisations qui se traitent avec une décote de 15 à 20% par rapport aux grandes capitalisations aux États-Unis mais également en Europe.

Pour celles et ceux qui nous connaissent, nous avons à plusieurs reprises mis en avant l’investissement immobilier. Le béton ne se fissure pas. Dans un marché teint de rouge, le secteur immobilier se distingue positivement. Comme en temps de crise, les investisseurs cherchent à se protéger avec des valeurs sûres, les actions et fonds immobiliers sont ainsi très demandés. Cette tendance pourrait perdurer. En effet, comme les taux d’intérêt vont continuer à baisser, les biens immobiliers devraient briller. En outre, les prix, surtout ceux de l’immobilier résidentiel, ont continué à augmenter en Suisse, même lorsque la conjoncture était défavorable.

Les gestionnaires d’ERFISA se tiennent à votre disposition pour vous aider à protéger et valoriser votre patrimoine.

Contactez-nous